Es el monto límite mensual para efectuar el Gasto Girado de las obligaciones debidamente formalizadas y registradas en la fase del Devengado por las Unidades Ejecutoras y Municipalidades, con cargo a toda fuente de financiamiento.(1)

Es determinado por la Dirección General de Endeudamiento y Tesoro Público (DGETP)

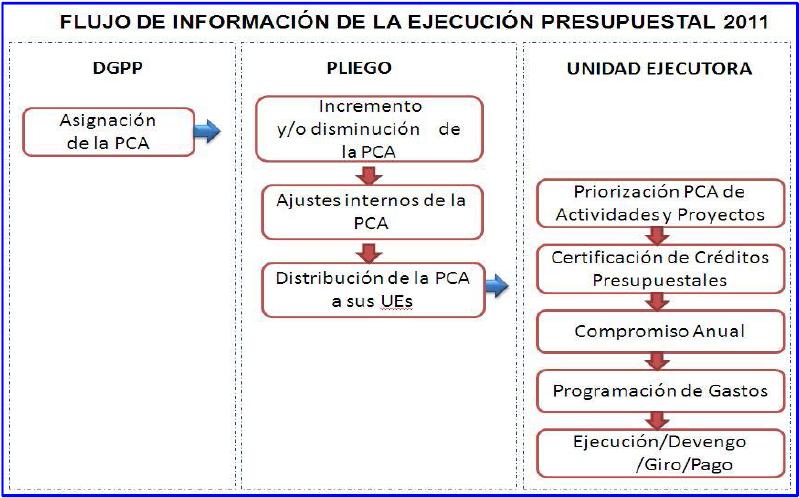

- A nivel de Unidad Ejecutora y Municipalidad, fuente de financiamiento, Rubro, Categoría de Gasto y Grupo Genérico de Gasto, siempre que cuenten con el monto de la Programación de Compromiso Anual (PCA), inclusive en la respectiva estructura funcional programática.

- A partir del procesamiento de la información de la “Programación Mensual de Pagos” registrada a través del SIAF-SP.

Es acumulable y puede ser modificado mediante ampliaciones.

Ampliaciones del Calendario de Pagos Mensual

Se solicita por toda fuente de financiamiento a través del SIAF-SP, siempre que se haya registrado el Gasto Devengado.

La solicitud con cargo a fondos distintos de los administrados en la CUT, se procesa, determina y transmite a través del SIAF-SP sobre la base de la actualización automática del respectivo factor porcentual aplicable por el monto requerido.

El procesamiento de la solicitud con cargo a fondos administrados en la CUT, que exceda el monto límite establecido, se sujeta a la evaluación de la DGETP, previa sustentación suscrita por el Director General de Administración.

Registro de la “Programación Mensual de Pagos”

Se registra sobre la base de la PCA establecida por la Dirección General de Presupuesto Público (DGPP) y el monto límite mensual que resulta de la aplicación del factor porcentual fijado por la DGETP con deducción de los Calendarios de Pagos Mensuales acumulados.

La información registrada en el SIAF-SP debe contener las estimaciones de compromisos por devengar y/o devengados por girar en el mes al que corresponda el Calendario de Pagos Mensual, así como en los meses subsiguientes del respectivo Año Fiscal, a nivel de Unidad Ejecutora y Municipalidad, fuente de financiamiento, Rubro, Categoría de Gasto y Grupo Genérico de Gasto.

La programación con cargo a fuentes de financiamiento cuyos fondos no se administran en la CUT se realiza en base a la efectiva disponibilidad de ingresos, a las proyecciones o cálculos respecto de la cuantía y la oportunidad en que las Entidades esperan recaudar o percibirlos durante el respectivo período mensual.

El factor porcentual mensual se transmite a través del SIAF-SP a nivel de Grupo Genérico de Gasto.

Responsables

Director General de Administración y Tesorero.

Plazos

Programación Mensual de Pagos hasta el 25 del mes anterior.

Ampliación de Calendario de Pagos Mensual hasta el 15 del mes en vigencia.

Las Unidades Ejecutoras y Municipalidades formulan la “Programación Mensual de Pagos” a través del SIAF-SP a partir del 1º de agosto del 2011, a efectos de la determinación de los Calendarios de Pagos correspondientes al mes de setiembre y períodos mensuales subsiguientes. (2)

______________________________________

(1) R.D. Nº 001-2011-EF/77.15 – 26/Ene./2011

(2) R.D. Nº 005-2011-EF/52.03 – 24/Jul./2011